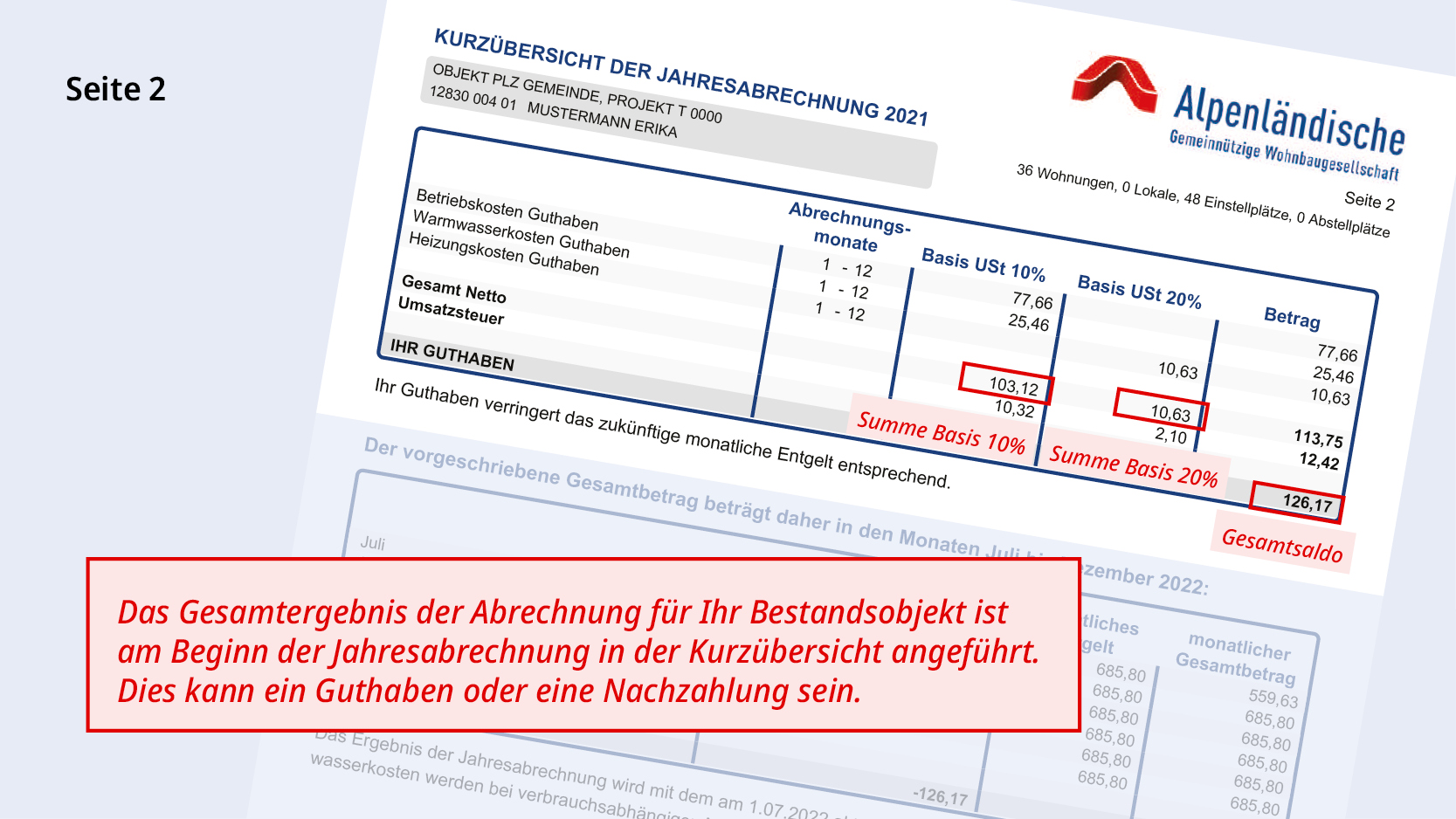

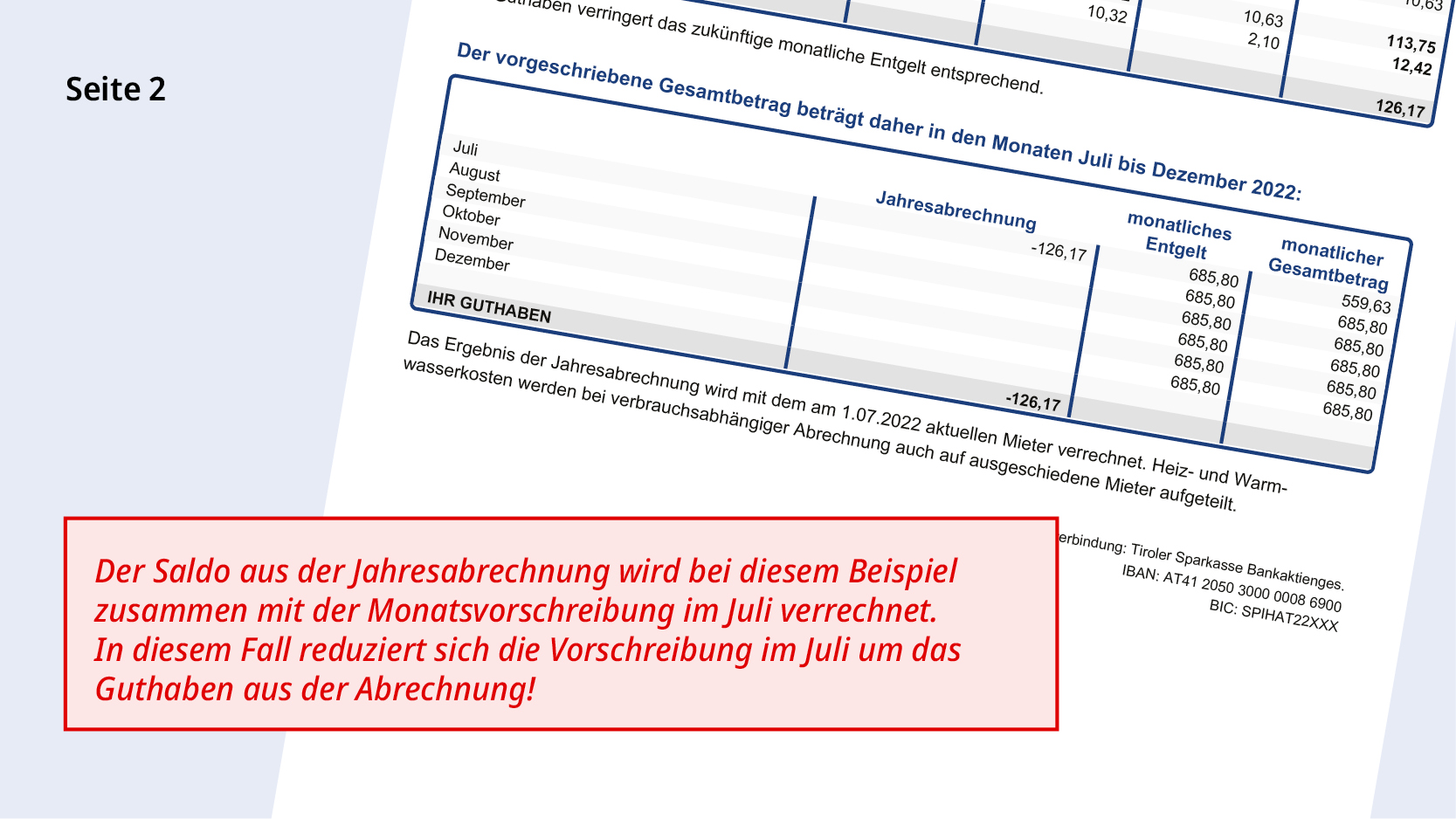

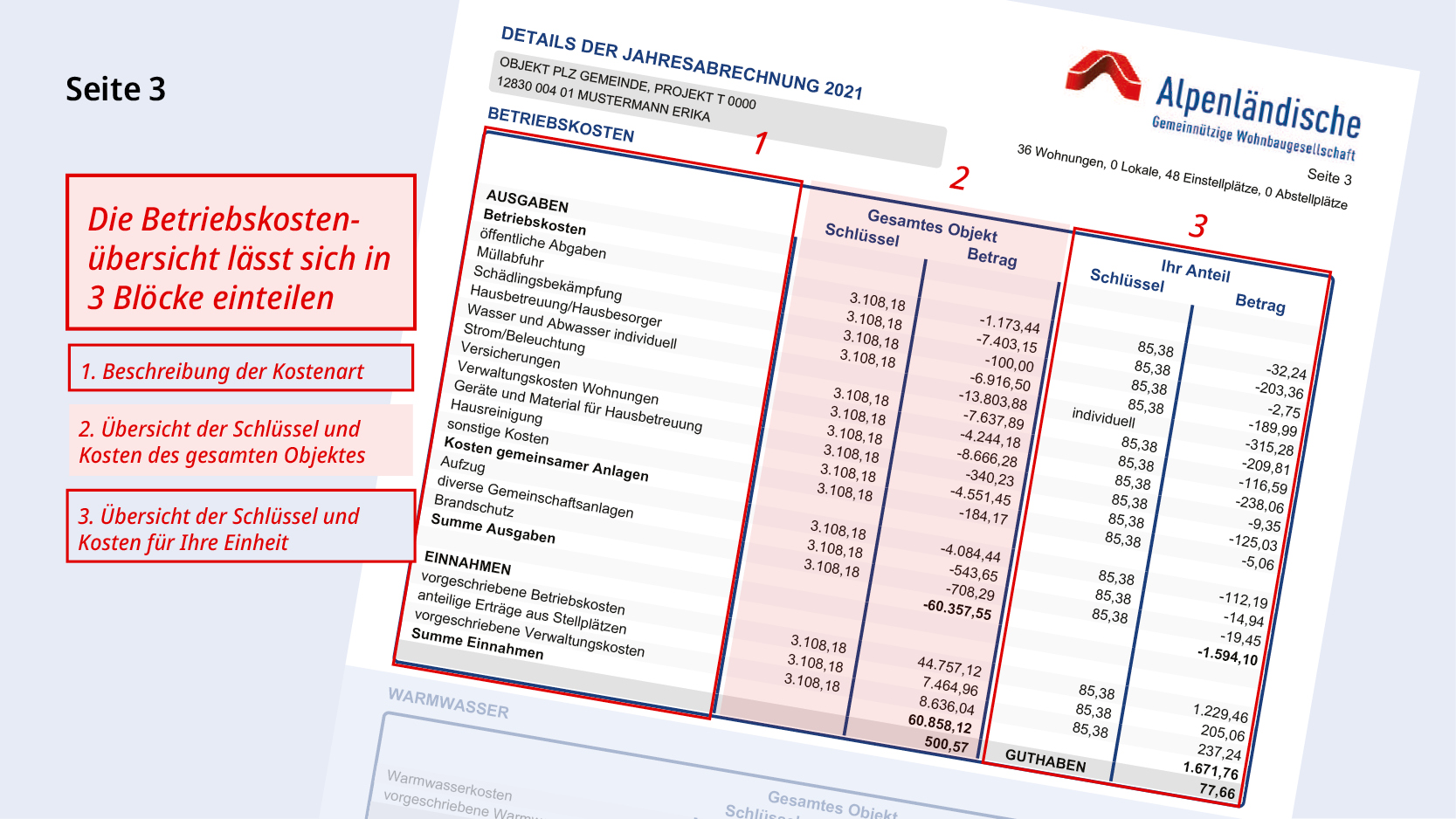

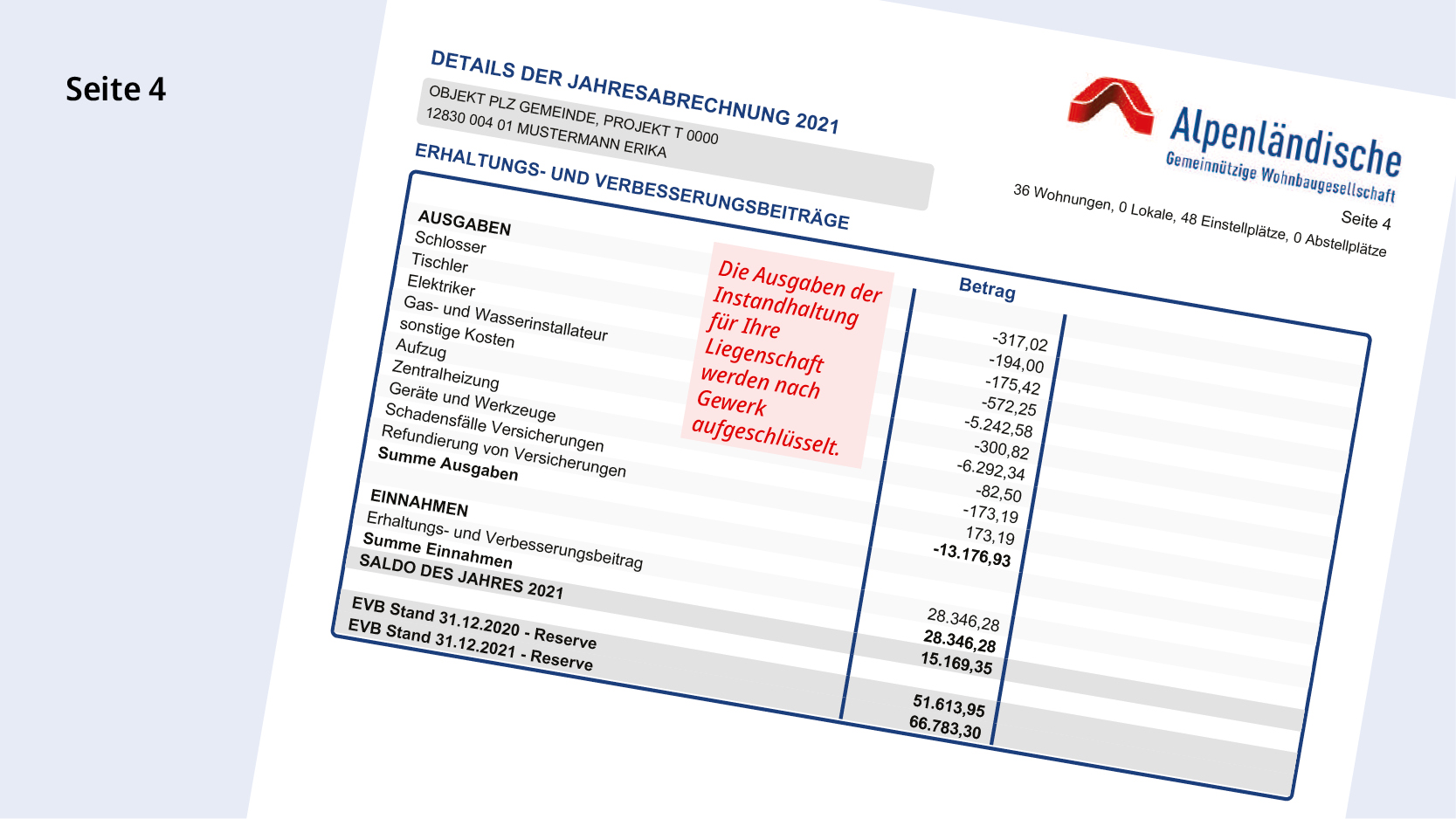

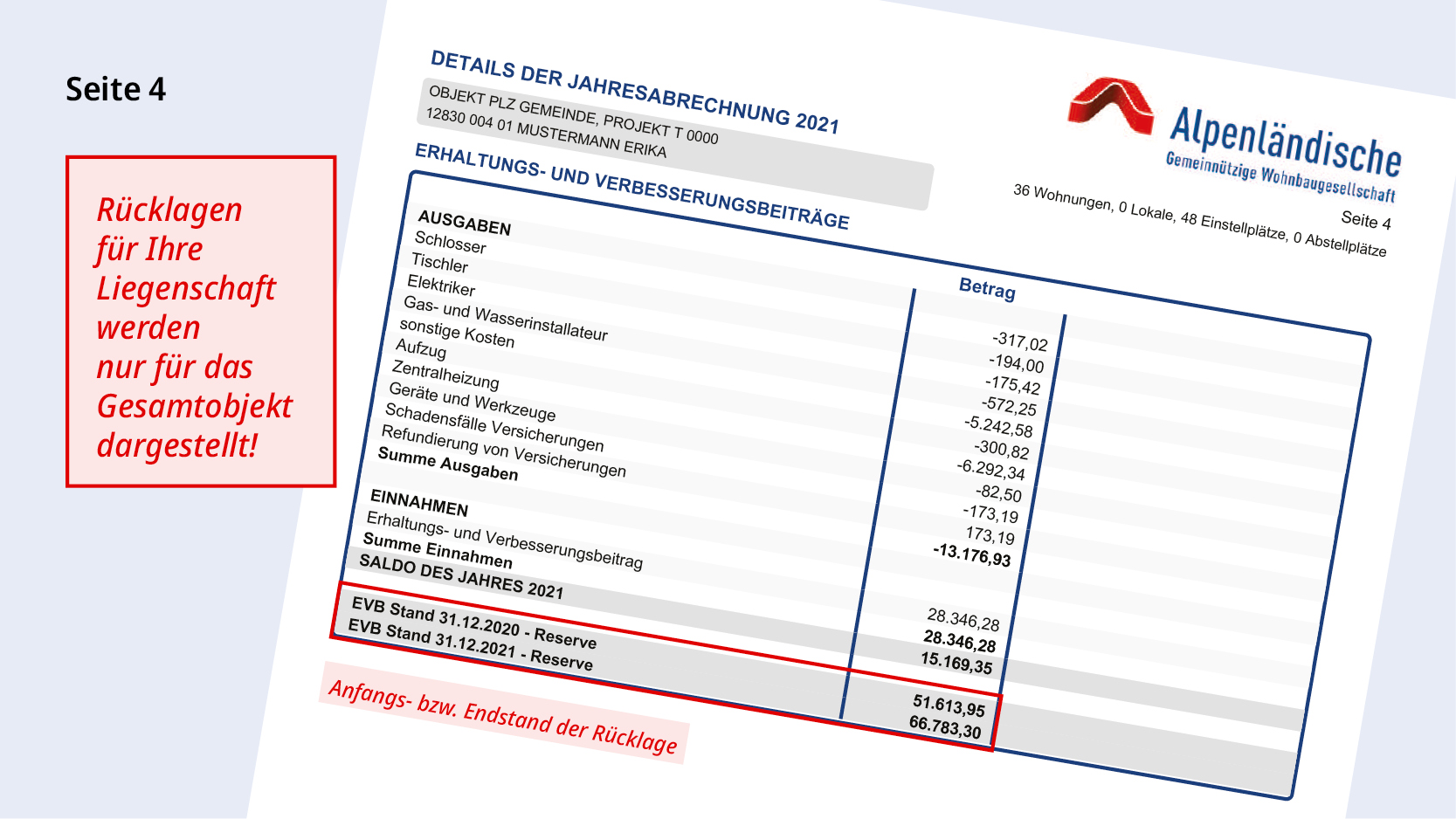

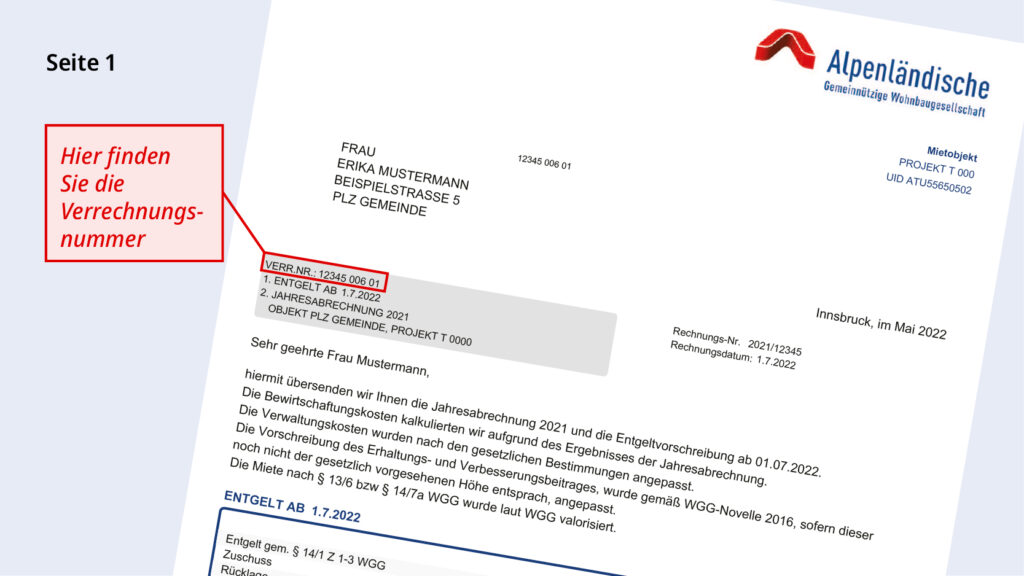

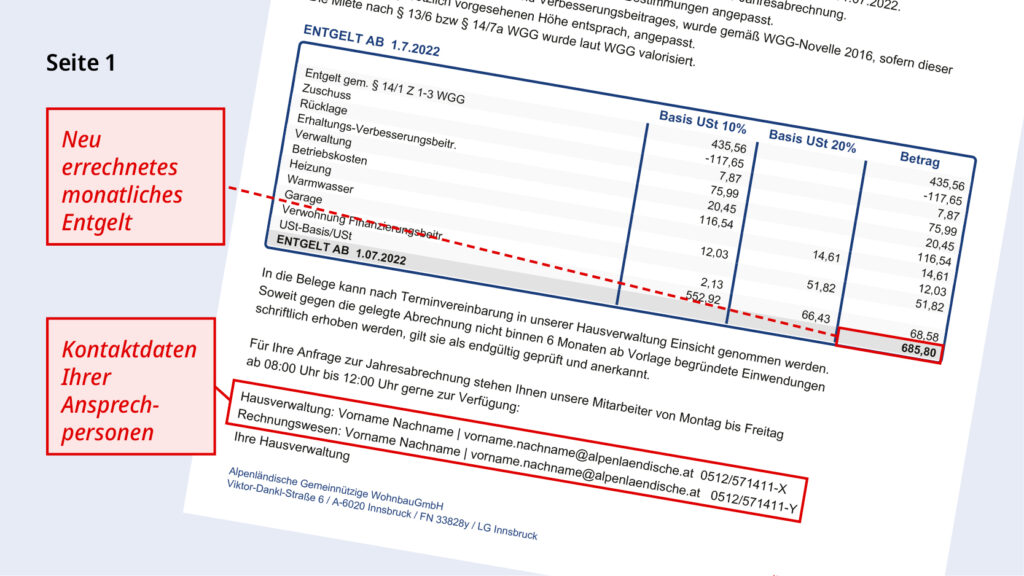

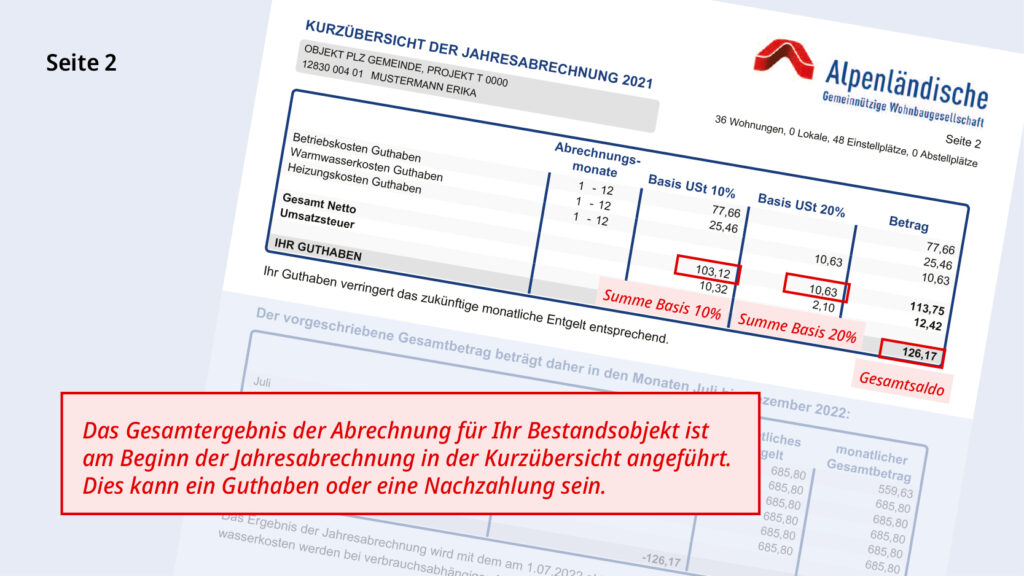

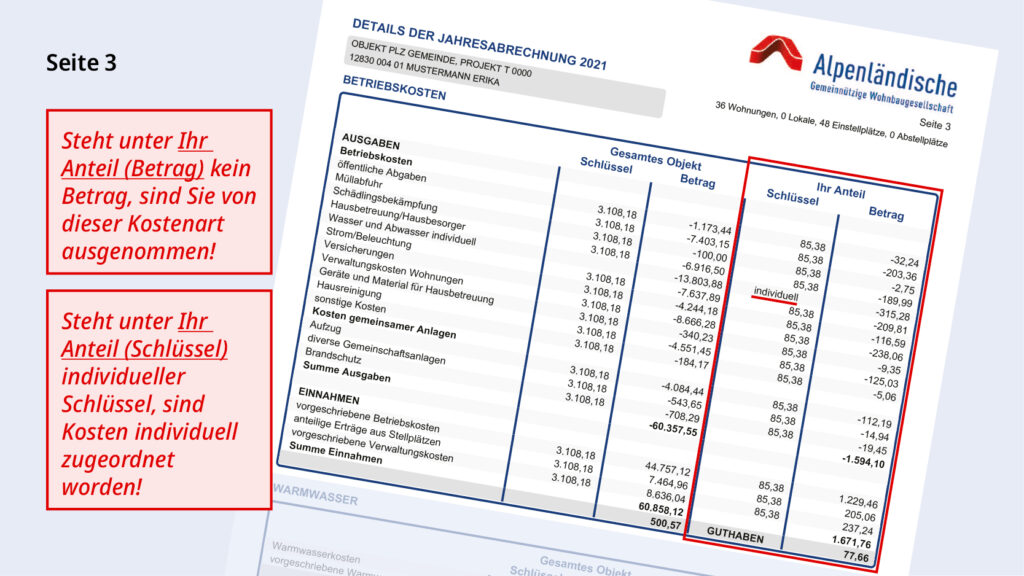

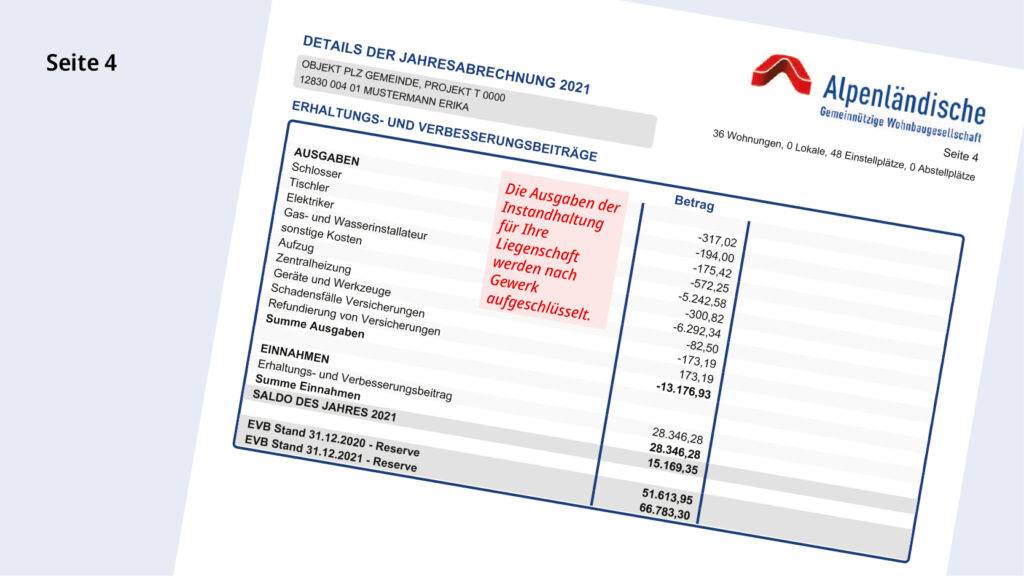

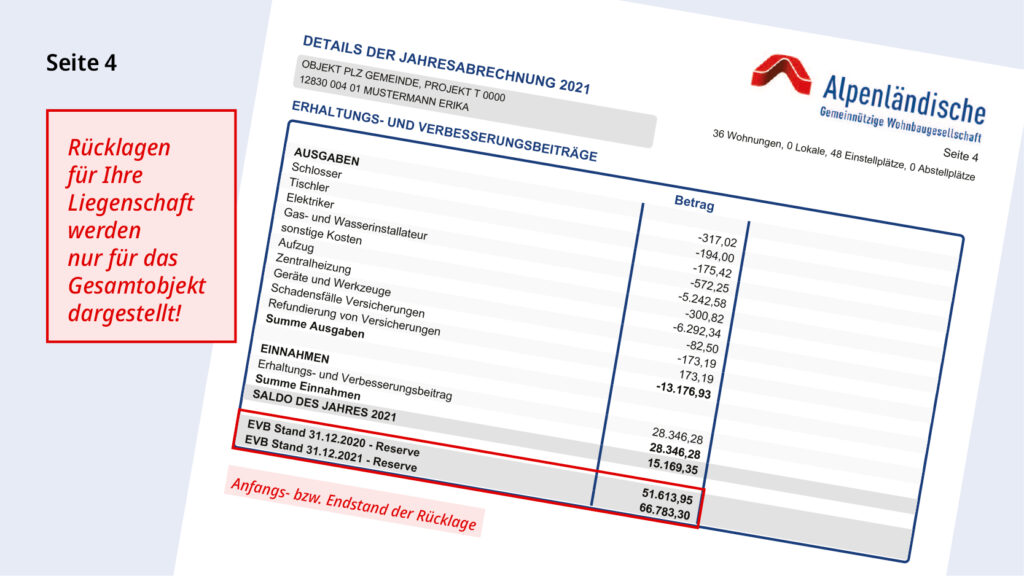

In der Jahresabrechnung werden alle Positionen kompakt und übersichtlich lesbar zusammengestellt. Die Kosten und Aufwendungen werden in der Jahresabrechnung als Minus-Beträge und die Einnahmen und Erträge bzw. Gutschriften als Plus-Beträge (ohne Minus) dargestellt!

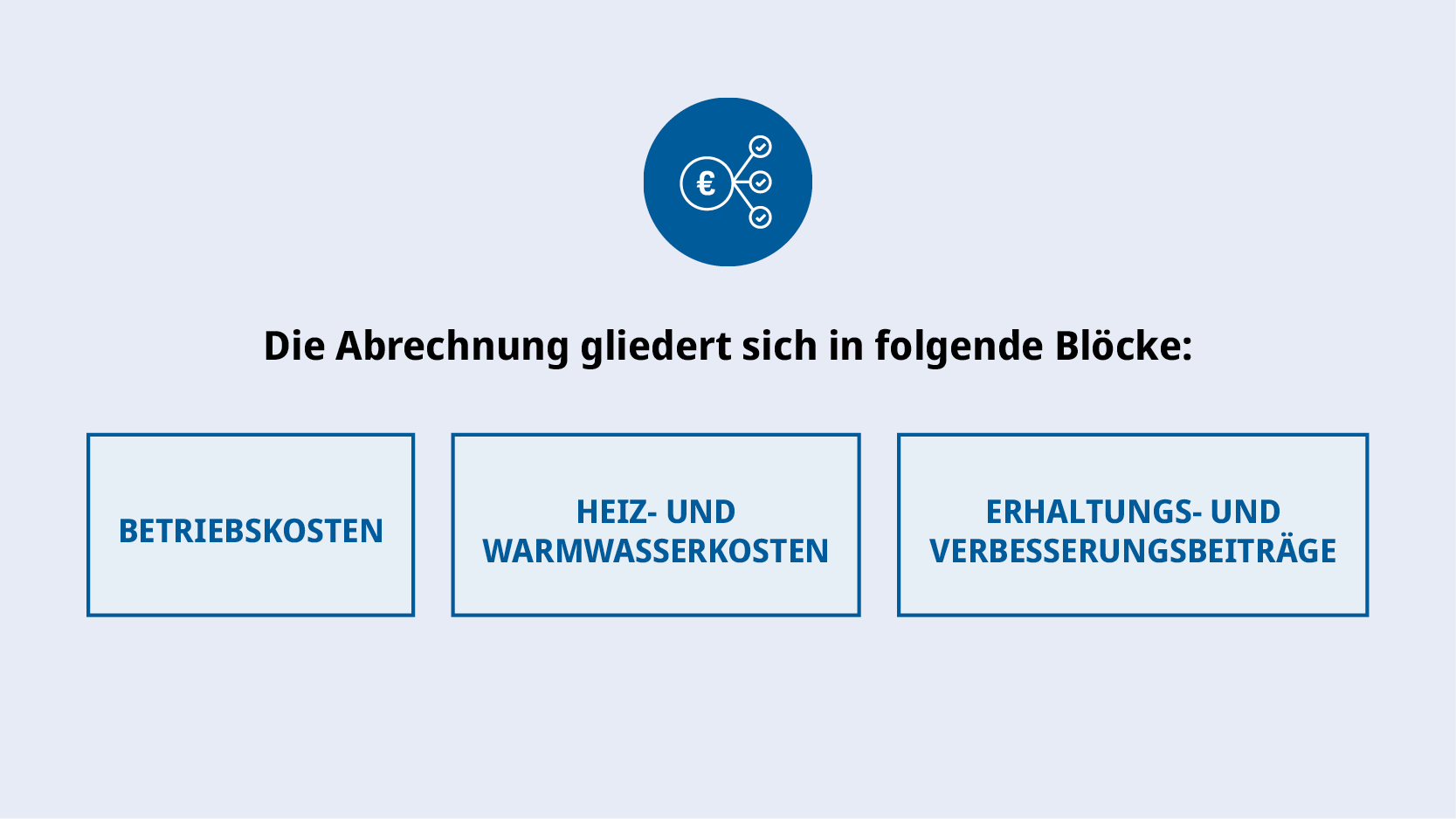

Aufbau einer Jahresabrechnung

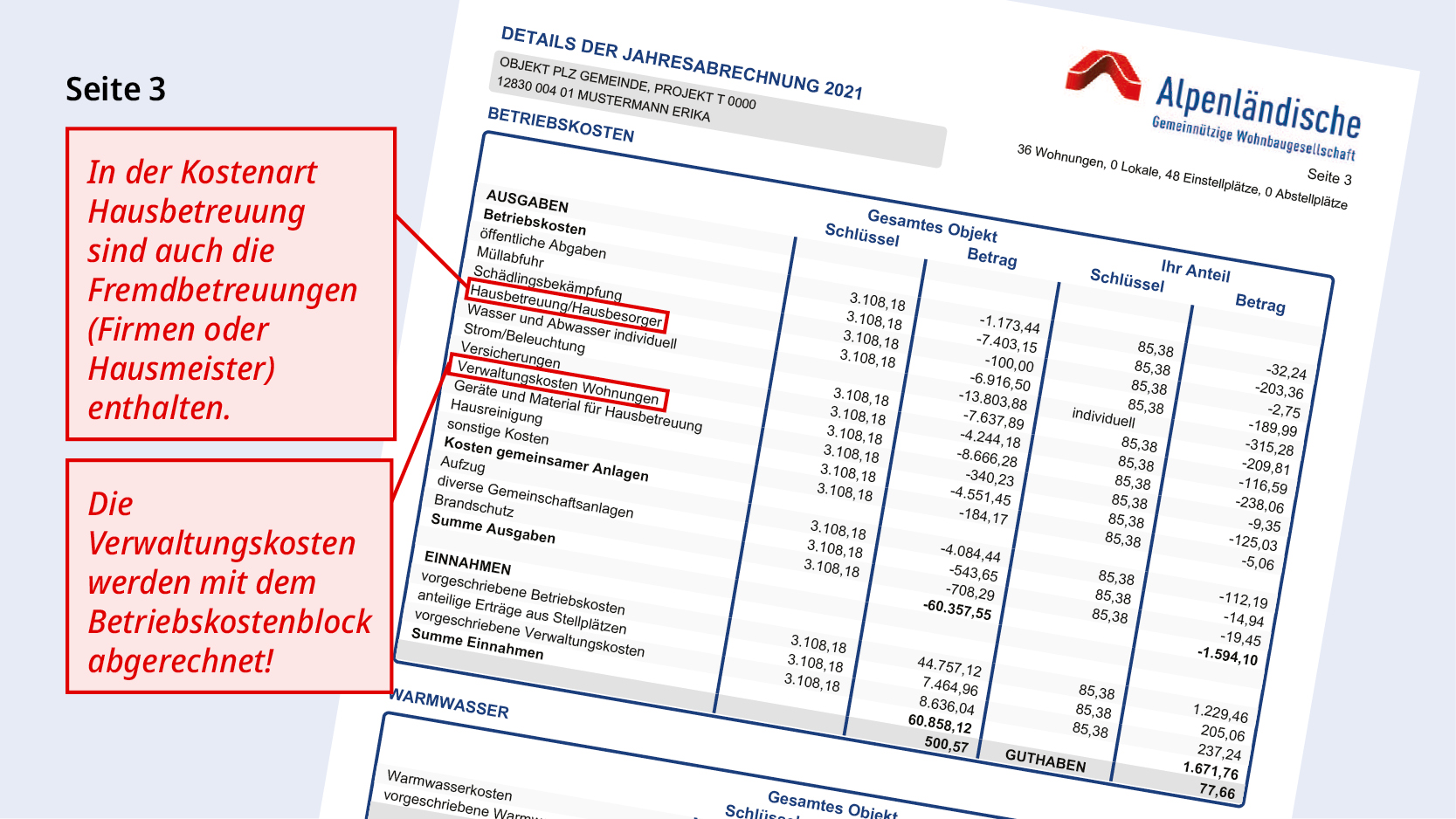

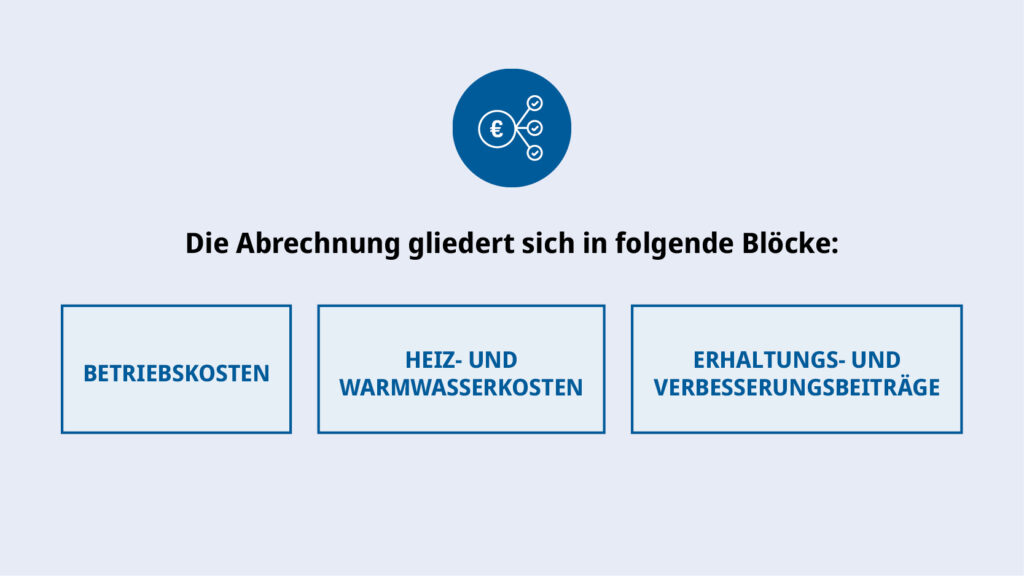

Betriebskosten

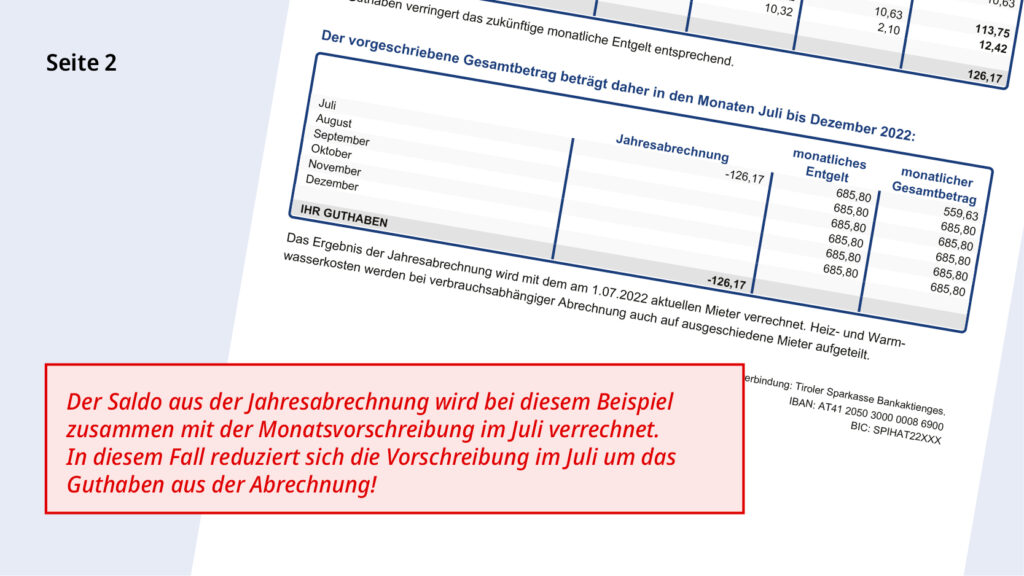

Für die Begleichung der Betriebskosten der Liegenschaft werden monatliche Akontobeträge eingehoben. Die Werte sind aufgrund von Erfahrungswerten in anderen Wohnanlagen kalkuliert und werden im Zuge der Jahresabrechnung bezogen auf ein Kalenderjahr jeweils bis 30.6. des Folgejahres den tatsächlichen Aufwendungen gegenübergestellt. Die Differenzbeträge werden jeweils dem Wohnungskonto gutgeschrieben bzw. angelastet.

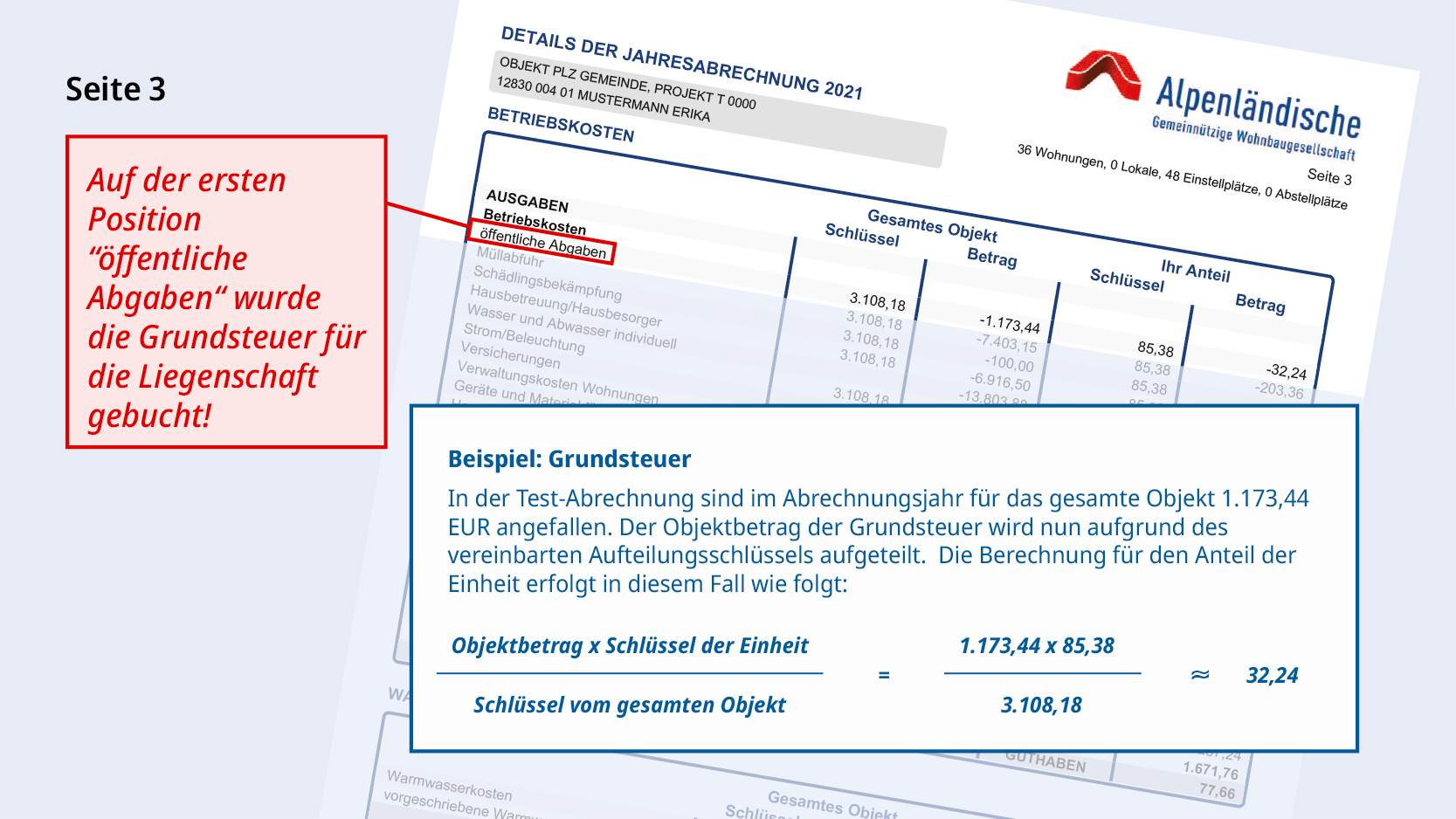

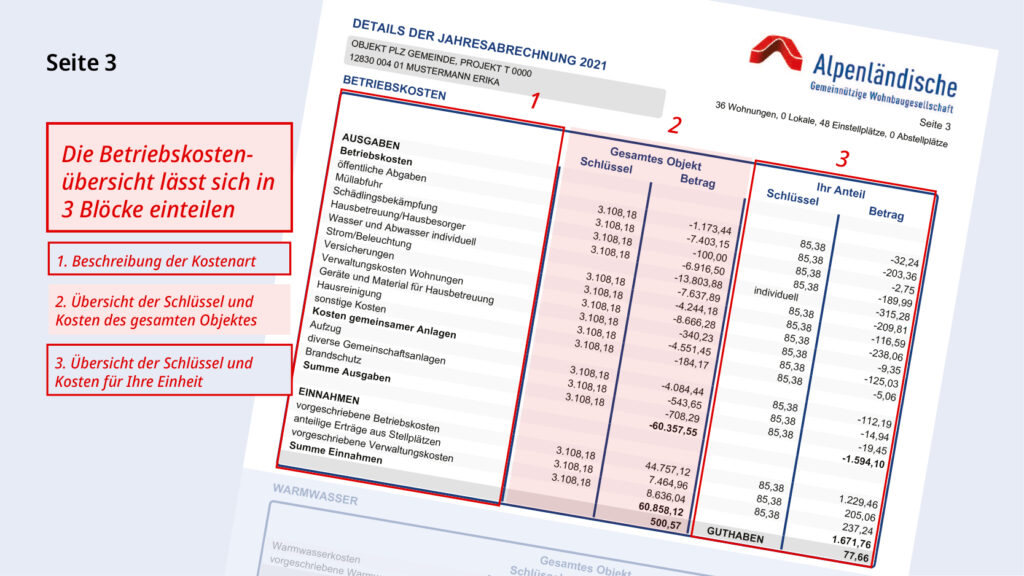

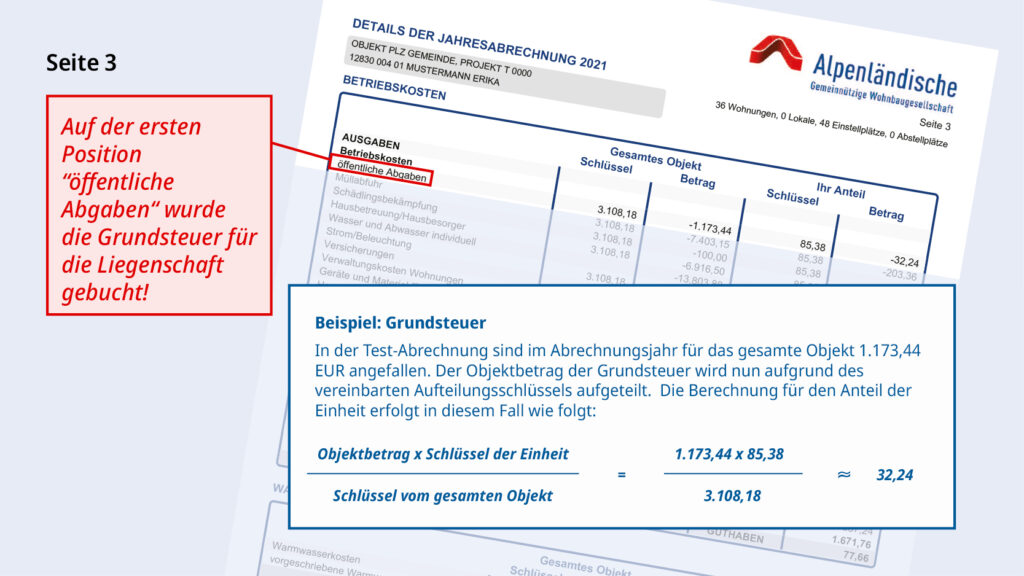

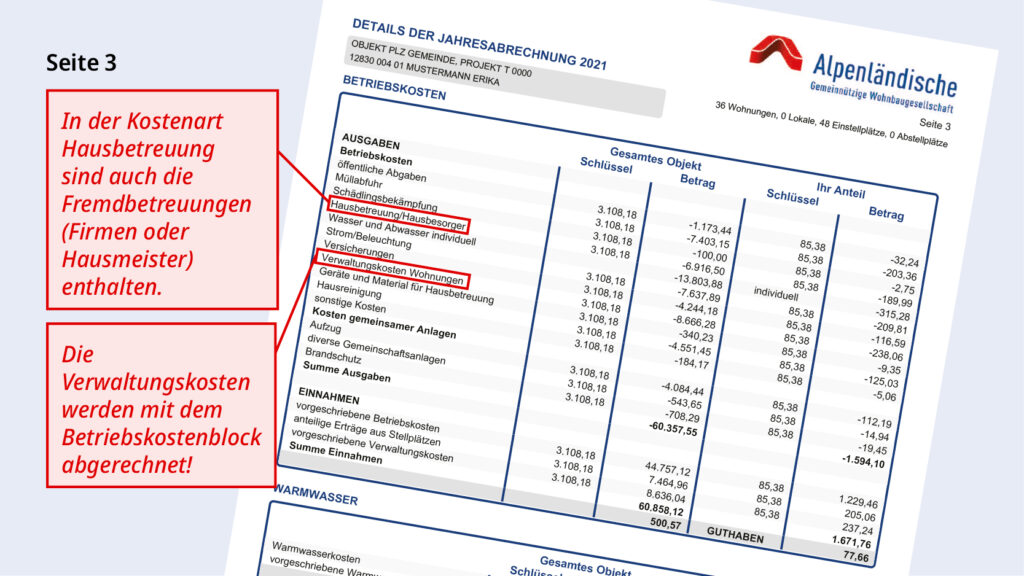

Zu den für die Liegenschaften laufend zu entrichtenden öffentlichen Abgaben bzw. Kosten der gemeinschaftlichen Anlagen zählen die Grundsteuer, Wasser- und Kanalgebühren, Müllgebühren, Kaminkehrergebühren, Prämien für Gebäudeversicherungen, die Kosten für die Betreuung der Anlage und allgemeine Stromkosten.

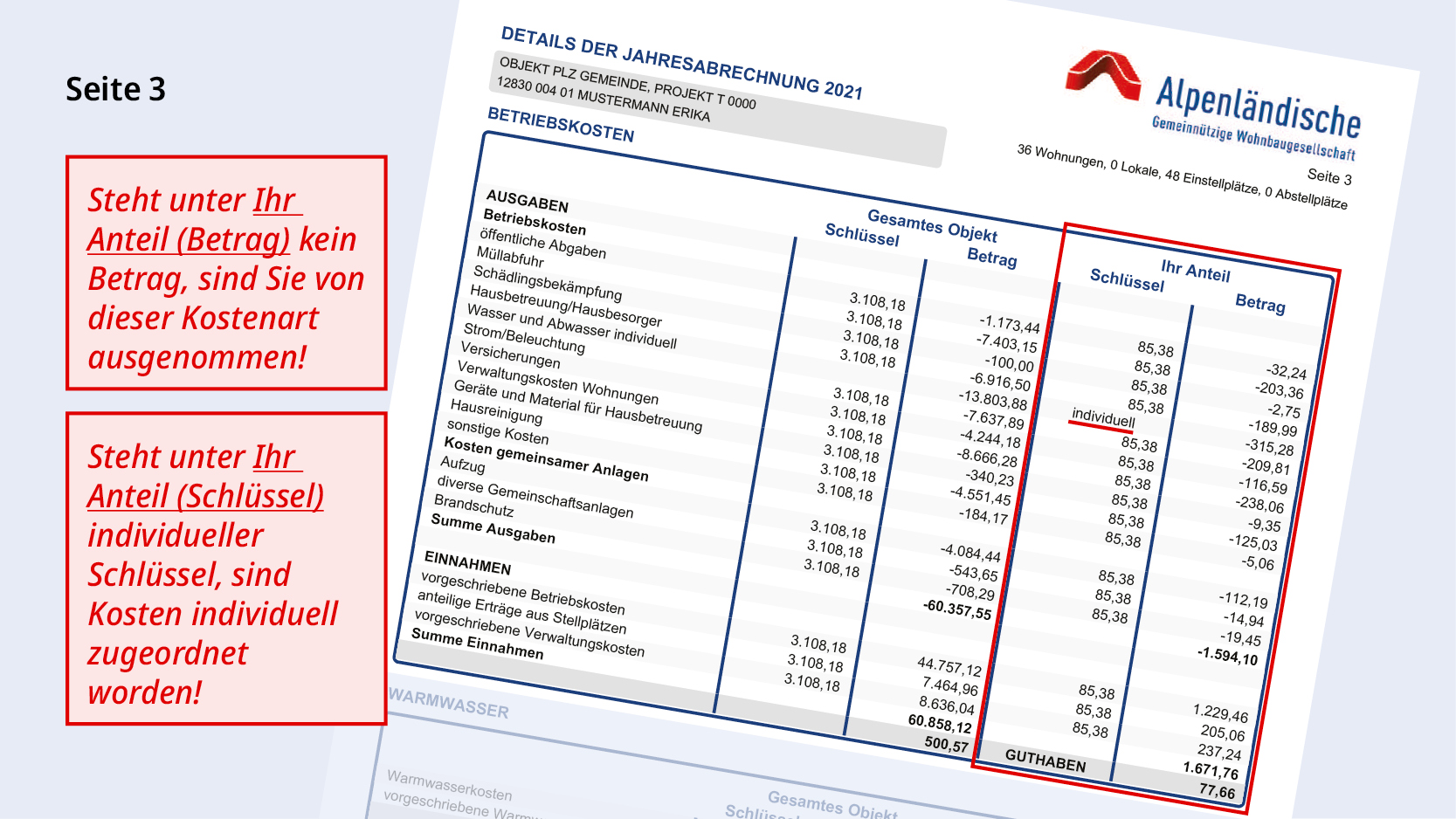

Die Aufteilung der Gesamtbetriebskosten auf die einzelnen Wohnungen erfolgt nach dem durch die Förderungsstelle festgelegten Aufteilungsschlüssel. Sofern der Verbrauch einzelner Kosten durch Zähleinrichtungen pro Wohnung bestimmt werden kann erfolgt die direkte Zuordnung dieser Kosten. Der so ermittelte Anteil für die Wohnung an den Betriebskosten unterliegt mit Ausnahme des Anteils für die Garagen (20%) dem verminderten Mehrwertsteuersatz von 10 %.

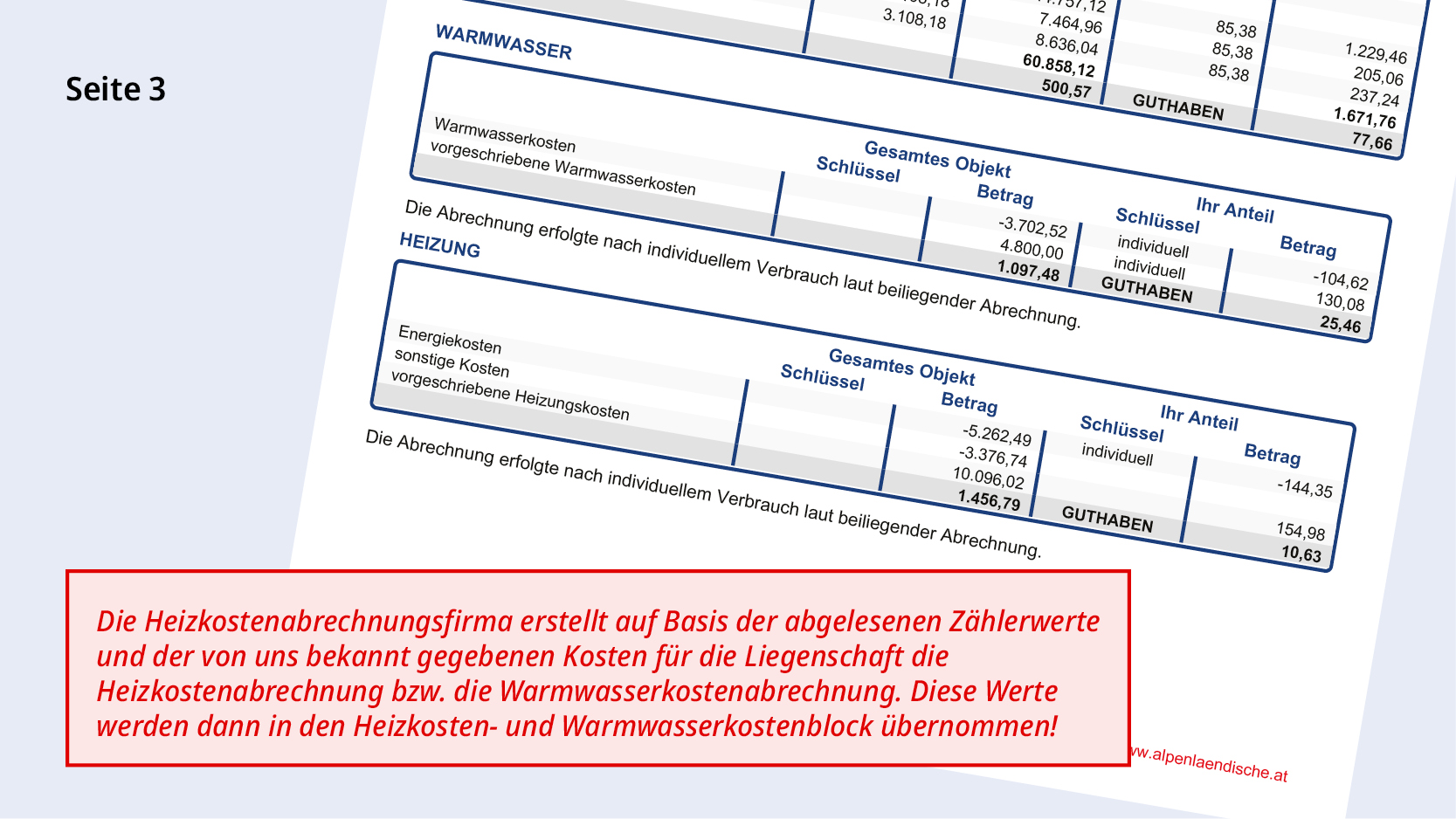

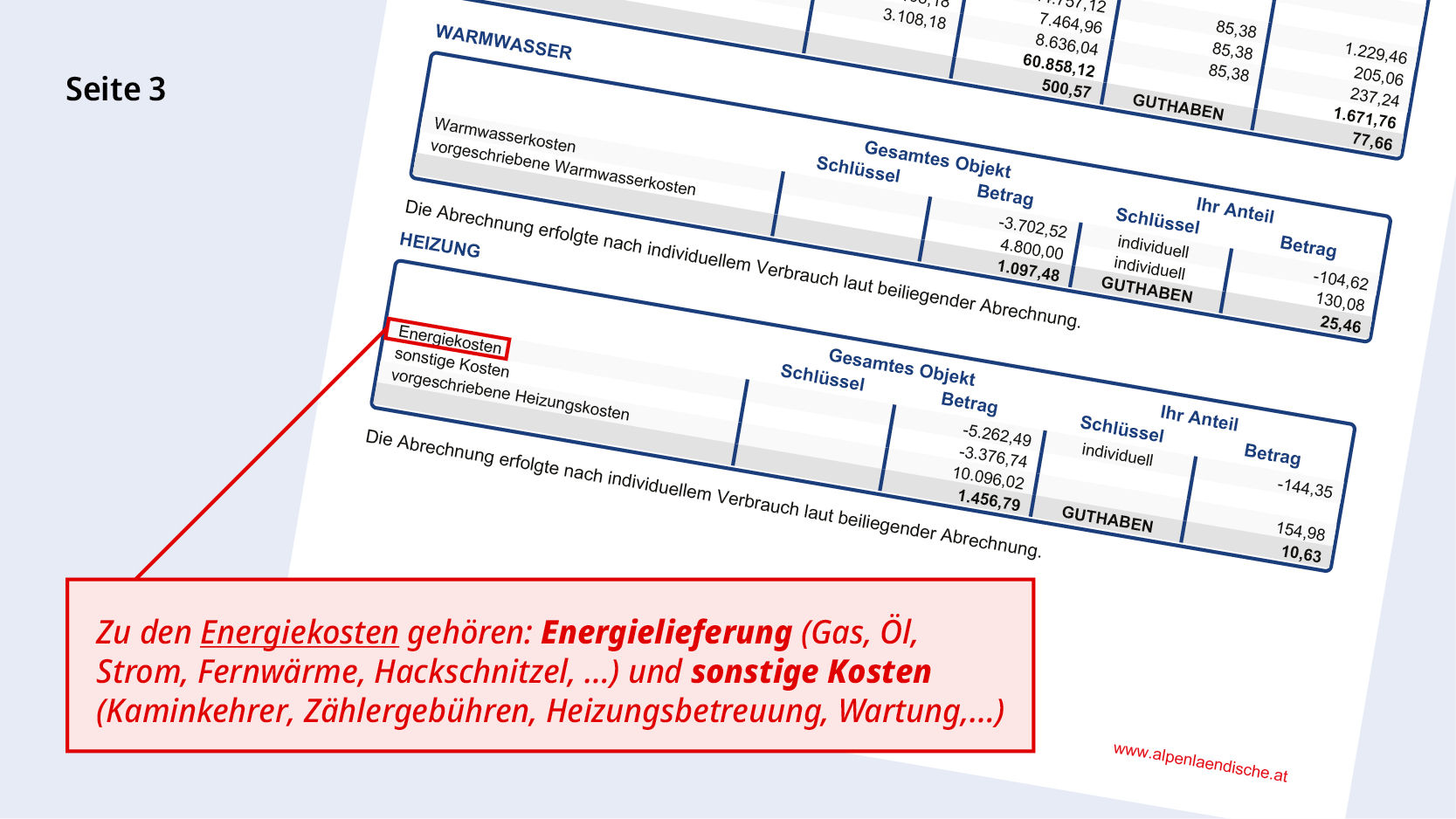

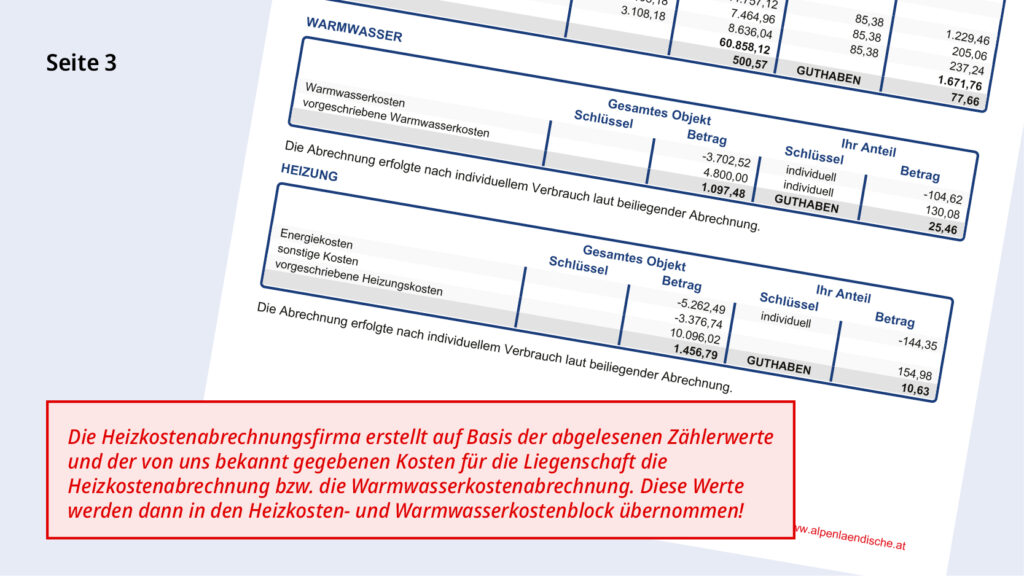

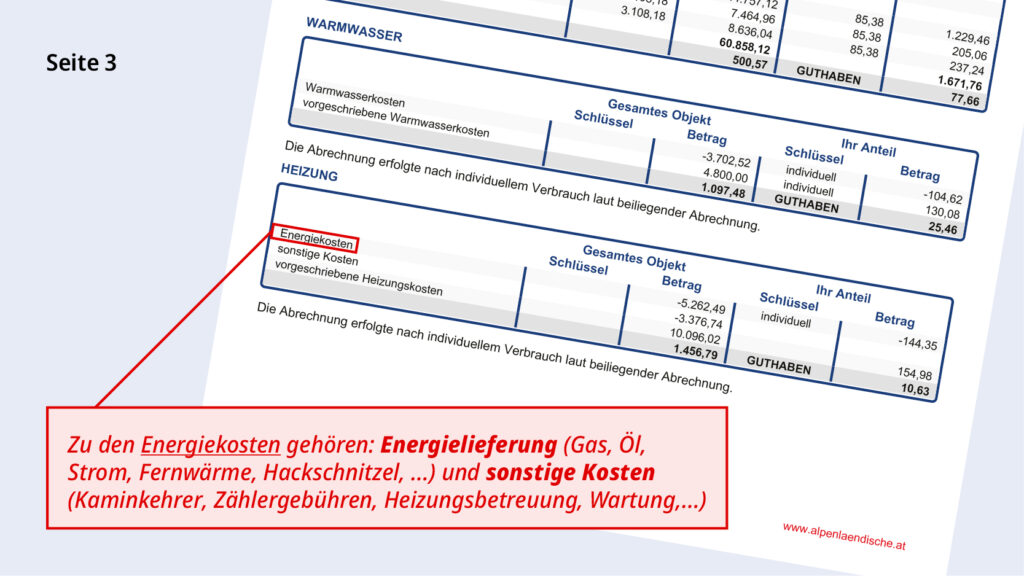

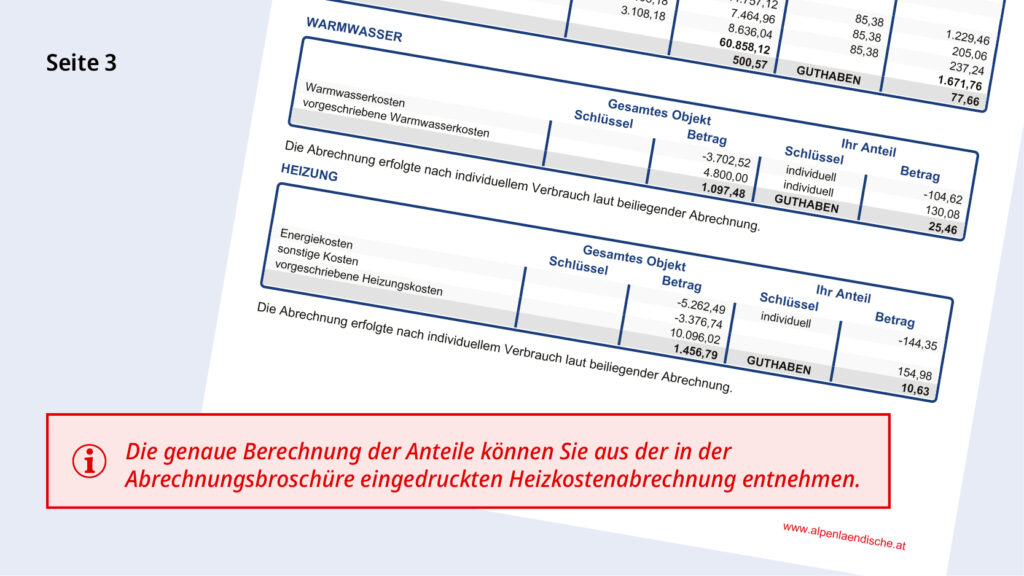

Heiz- und Warmwasserkosten

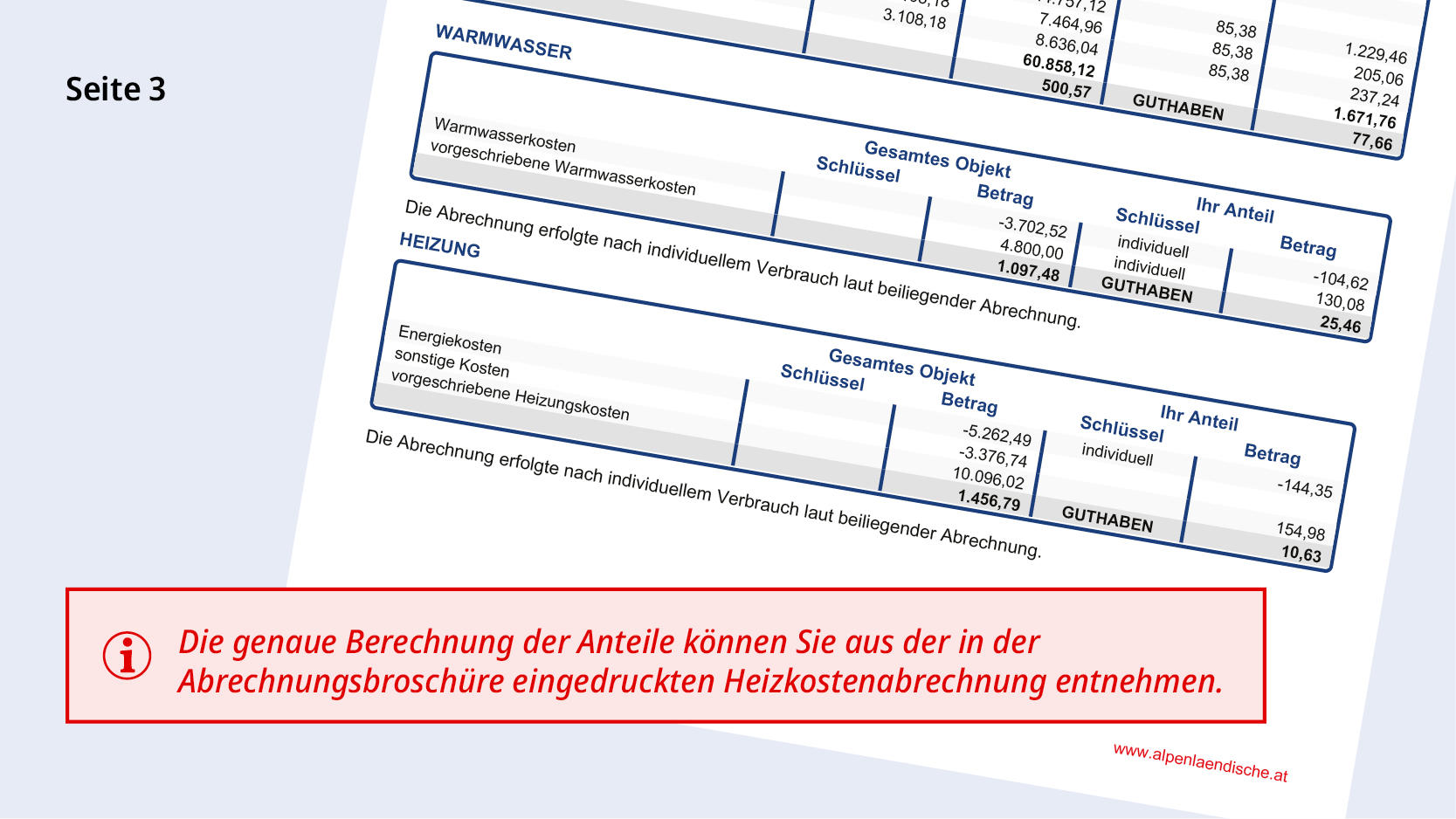

Bei der Aufteilung des Heizkostenaufwandes auf die einzelnen Wohnungen wird das Heizkostenabrechnungsgesetz angewandt. Dabei werden 35 % der Verbrauchskosten als Grundanteil auf alle Wohnungen nach der beheizbaren Fläche aufgeteilt. Die restlichen 65 % werden nach dem tatsächlichen Verbrauch laut Heizkostenverteiler verrechnet. Die Zählerstände können auch von jedem Mieter laufend abgelesen werden. Dies wird zu Kontrollzwecken empfohlen. Für die Wärmelieferung wird die Mehrwertsteuer mit 20 % verrechnet.